बैंक और बीमा का जोड़

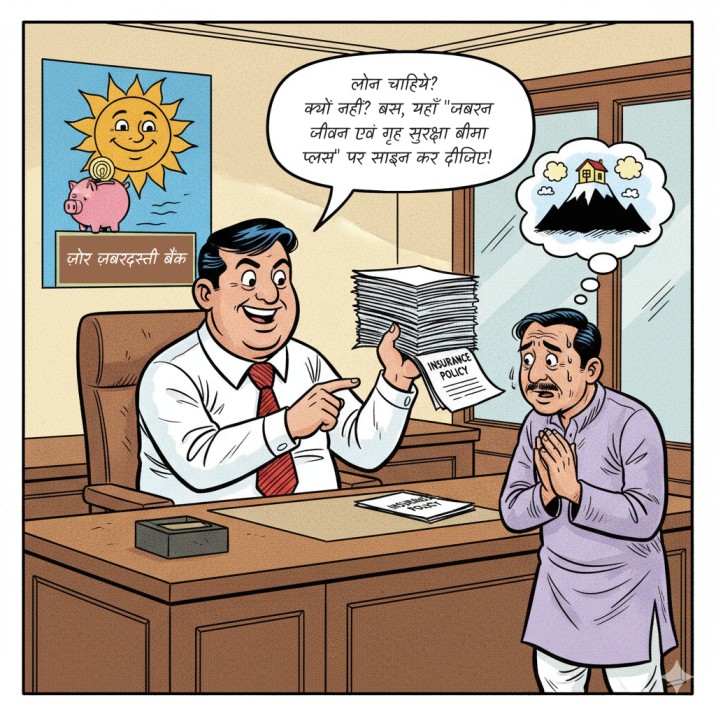

बैंकिंग-बीमा (bancassurance) मॉडल की शुरुआत इस उद्देश्य से हुई थी कि ग्राहकों को एक ही जगह में सभी सुविधाएँ आसानी से मिलें। लेकिन इन दिनों “No Policy, No Loan” जैसे मामले सामने आए हैं।

- कई ग्राहकों social media पर ने बताया कि बैंक शाखाओं ने स्पष्ट कहा है कि “लोन तभी मिलेगा जब बीमा पॉलिसी ली जाएगी।”

- कुछ मामलों में ग्राहक की FD या deposit राशि को प्रीमियम में बदल दिया गया है।

यह न केवल अनैतिक है, बल्कि IRDAI के नियमों का भी उल्लंघन है। उपभोक्ता मंचों (NCDRC और SCDRC) ने कई मामलों में बीमा राशि लौटाने और bank पर जुर्माना लगाने के आदेश दिए हैं।

नियामक की भूमिका

- IRDAI की corporate agent नियमावली साफ कहती है कि बीमा स्वैच्छिक (voluntary) होना चाहिए। जबरन पॉलिसी बेचने पर कड़ी कार्यवाही हो सकती है

- IRDAI अध्यक्ष और RBI अधिकारियों ने सार्वजनिक मंचों पर चेतावनी दी है: “forced selling स्वीकार्य नहीं है, ग्राहक को विकल्प देना जरूरी है।”

कानूनी रास्ते और ग्राहक अधिकार

यदि आपसे जबरन बीमा पॉलिसी ली गई है, तो आप निम्नलिखित कदम उठा सकते हैं:

- Bank/बीमा कंपनी से लिखित शिकायत करें।

- IRDAI Bima Bharosa portal और बीमा Ombudsman के पास शिकायत दर्ज करें।

- RBI Banking Ombudsman और banking grievance portal का उपयोग करें।

- उपभोक्ता फोरम (जिला, राज्य या राष्ट्रीय) में याचिका दायर करें। कई मामलों में अदालतों ने रिफंड और हर्जाना दिया है।

Keywords: forced insurance, bancassurance mis-selling, no policy no loan, IRDAI forced selling, insurance mis-selling India, consumer redressal insurance, NCDRC insurance refund, bank insurance coercion, bancassurance complaints, how to complain insurance India