Gen-Z की आर्थिक मानसिकता

1997 से 2012 के बीच पैदा हुई पीढ़ी को अमेरीकी समाजशास्त्र विशेषज्ञों ने Gen-Z का नाम दिया है, पिछले कुछ सालों से कार्यबल (workforce) में शामिल होने लगे हैं। लेकिन 28 से 13 उम्र के बीच की यह पीढ़ी सबसे आर्थिक असुरक्षित (financially insecure) वर्ग भी बन चुकी है। 2025 में की गई Fiverr के Next-Gen of Work सर्वेक्षण के अनुसार, 67% Gen-Z युवाओं का मानना है कि “Income-Stacking” यानी एक से अधिक आय स्रोत रखना ही असली वित्तीय सुरक्षा है। एक ही नौकरी पर निर्भर रहना अब जोखिम माना जा रहा है।

क्यों हुआ यह परिवर्तन?

पिछले कुछ वर्षों में जीवन-यापन की लागत (Cost of Living) तेज़ी से बढ़ी है, खासकर शहरी भारत और पश्चिमी देशों में। घर, किराया, शिक्षा और स्वास्थ्य पर बढ़ता खर्च युवाओं को पारंपरिक वेतन से अधिक कमाई के विकल्प ढूँढने पर मजबूर कर रहा है।

सिंगल-पेचेक अपर्याप्त, 'पिंक स्लिप' से डर

Tech और corporate जगत में जारी छँटनी (Layoffs) ने इस डर को और गहरा किया है। 2024–2025 में कई बड़ी कंपनियों — जैसे Google, Meta, TCS और भारतीय startups — ने बड़े पैमाने पर नौकरियाँ घटाई हैं। TrueUp के Tech Layoff Tracker के हिसाब से 2025 में अब तक तकनीकी कंपनियों में 559 बार छँटनी हुई है, जिससे 158,055 लोगों ने नौकरी खोए (प्रति दिन 555 लोग)। 2024 में tech कंपनियों में 1,115 बार छँटनी हुई, जिससे 238,461 लोग प्रभावित हुए (प्रति दिन 653 लोग बरखास्त)।

क्योंकि ये छँटनी उनकी प्रतिभा (talent), उत्कृष्टता (excellence), या वफादारी (loyalty) से संबंधित नहीं हैं, युवा कर्मचारी अब पूरी तरह से असुरक्षित हैं कि गरीबी से बचने के लिए केवल एक ही नौकरी काफ़ी नहीं, अन्य विकल्पों से आय जुटाने की ज़रूरत है। उनमें से कई के पास fallback options भी कम हैं और शिक्षा ऋण का भी भारी बोझ है। कृत्रिम बुद्धिमत्ता (artificial intelligence), जिसका बहाना देकर कई कंपनियाँ mass layoffs कर रही हैं, और अमेरिकी व्यापार युद्धों के प्रभाव ने इस चिंता को और गहरा कर दिया है।

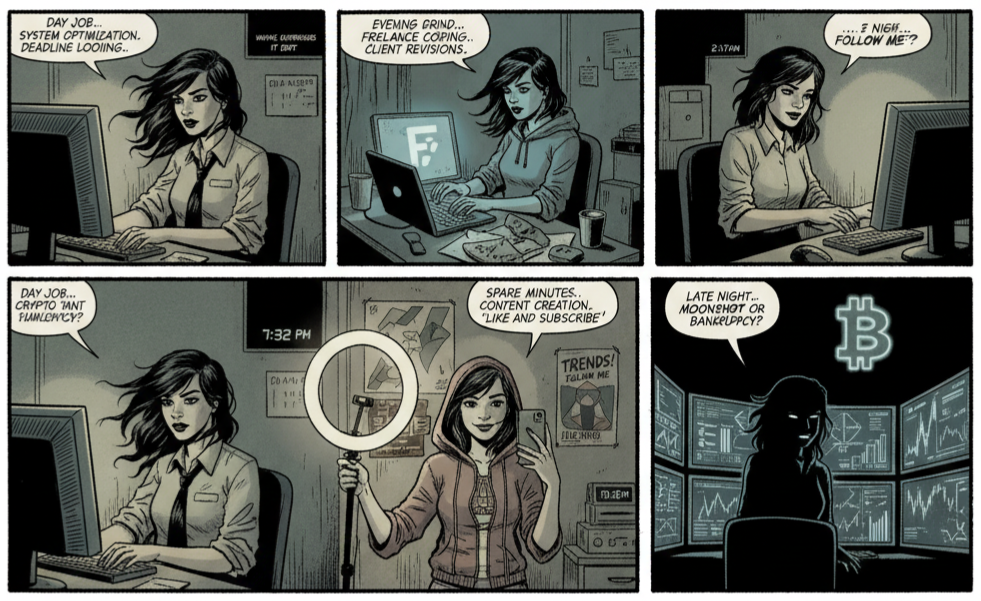

Side-hustle संस्कृति का उदय

इसलिए Gen-Z अब side hustling की दिशा में जा रही है — कोई online freelancing कर रहा है, कोई social media influencer बन रहा है, तो कोई निवेश या content creation से कमाई कर रहा है। Fiverr और Upwork जैसी gig platforms ने इस trend को और बल दिया है।

Gen-Z की वित्तीय चिंता और मानसिक दबाव

कई रिपोर्ट (जैसे यह उदाहरण) कहती हैं कि सभी पीढ़ियों में Gen-Z को आर्थिक तनाव सबसे ज़्यादा हो रहा है। अधिकांश युवा बताते हैं कि पैसों की चिंता उनकी नींद और मानसिक सेहत को प्रभावित कर रही है, क्योंकि आधे युवाओं के पास पर्याप्त Emergency Fund नहीं है।

कार्यबल में अधिकांश Gen-Z कम, शुरुआती स्तर के वेतन पर हैं, जिसमें से शिक्षा ऋण की चुकौती, किराए, घर प्रेषण (प्रवासियों के लिए) और भोजन व्यय निकालने के बाद, प्रयोज्य या निवेश योग्य आय बहुत कम बचता है। बढ़ती मुद्रास्फीति और संपत्ति की आसमान छूती कीमतें उनके तनाव को बढ़ा रही हैं, जबकि वेतन वृद्धि इतनी तेज़ी से नहीं होती।

इस स्थिति में “Income Stacking” उनके लिए केवल विकल्प नहीं, बल्कि Survival Strategy बन चुका है।

निवेश की नई मानसिकता

आर्थिक असुरक्षा एवं अस्थिरता के कारण, Gen-Z की कार्य नीति ही नहीं, निवेश शैली भी अलग है। आज के युवा बचत की नहीं, बल्कि वृद्धि की सोचते हैं। जैसे Nasdaq और YouGov के सर्वे बताते हैं, यह पीढ़ी पारंपरिक धीमी वृद्धि वाली PF या FD की बजाय cryptocurrencies, stocks, और ETF जैसे उच्च-जोखिम, उच्च-वृद्धि विकल्पों में निवेश को प्रधानता देती है। आजकल mobile fintech apps जैसे Groww, Zerodha और CoinSwitch ने इनमें निवेश को आसान बना दिया है।

विशेषज्ञ चेतावनी देते हैं कि crypto जैसी अत्यंत अस्थिर (extremely volatile) संपत्तियों में सीमित निवेश ही किया जाए, और विविध पोर्टफोलियो (Diversification) को प्राथमिकता दी जाए।

कंपनियों और सरकारों के लिए क्या संदेश है?

Deloitte की 2025 Gen-Z Survey दिखाता है कि युवा पीढ़ी केवल वेतन ही नहीं, बल्कि लचीलापन (flexibility) और वित्तीय सुरक्षा (financial security) दोनों चाहते हैं।

- इसलिए कंपनियों को skill upgradation, hybrid work models, और स्पष्ट career path के बारे में सोचना होगा।

- सरकारों और नीति-निर्माताओं के लिए चुनौती यह है कि वित्तीय साक्षरता (financial literacy) और युवा-केन्द्रित बचत योजनाएँ (जैसे PPF, SIP, NPS) को और आकर्षक बनाया जाए। महामनी का लक्ष्य है कि डिजिटल-प्रथम, बहुभाषी content platform द्वारा वित्तीय साक्षरता सभी लोगों के लिए सुलभ बनाया जाए।

निष्कर्ष: नई आर्थिक सोच की दिशा

Gen-Z पर लंबे समय से आलसी, अप्रतिस्पर्धी, और बिगड़े हुए होने का आरोप लगाया गया था, उन्हें “snowflake generation” भी कहा जाता था। लेकिन तेज़ी से बदलते रोज़गार बाज़ार और अनिश्चित भविष्य ने उन्हें अधिक रणनीतिक बना दिया है। “Income-Stacking” जहाँ उनकी आर्थिक अनिवार्यता है, उच्च जोखिम निवेश उनकी आर्थिक वृद्धि का मार्ग है।

अगर इसे वित्तीय अनुशासन और ज्ञान के साथ अपनाया जाए, तो यह पीढ़ी सबसे आत्मनिर्भर साबित हो सकती है। लेकिन सरकार, कॉर्पोरेट जगत और पुरानी (आर्थिक रूप से सुरक्षित) पीढ़ियों को यह भी सोचना चाहिए कि Gen-Z की वित्तीय और मनोवैज्ञानिक असुरक्षा, hustle culture, और जोखिम लेने वाले व्यवहार का समाज के समग्र स्वास्थ्य पर क्या प्रभाव होगा।

Keywords: Gen-Z financial anxiety, income stacking, side hustle, Gen-Z investing, youth financial stress, abject job cuts, freelancing India, emergency fund youth, crypto Gen-Z, youth budgeting tips